장병내일준비적금은 뭐고 890만원은 또 뭐야?!

지금 군 복무 중이거나, 곧 입대할 분들에게는 희소식이 생겼습니다!

군 제대 후 바로 취업 또는 학업 준비를 해야하는 지금 현실에 정부와 은행이 발벗고 나선 것입니다!

바로 청년병사들을 위해 ‘최대 890만원 상당의 목돈’을 마련할 수 있는 적금상품을 내놓은 것인데요.

이 포스팅을 통해서 이 적금상품에 대해서 알아보고 어떻게 신청까지 이뤄지는지 알아보도록 하겠습니다!

글의 순서

- 1) 장병내일준비적금이란?

- 2) 장병내일준비적금 금리는 어떻게 되나요?

- 3) 장병내일준비적금의 가입대상과 조건은 어떻게 되나요?

- 4) 장병내일준비적금 언제부터 가입할 수 있나요?

- 5) 여러은행에 한번에 적금을 가입할 수 있나요?

- 6) 지금 군 복무를 하고 있는 사람은 어떻게 지원을 해야 하나요?

- 7) 정리하면 복무기간 21개월 기준 최대 얼마까지 벌 수 있는 것인가요?

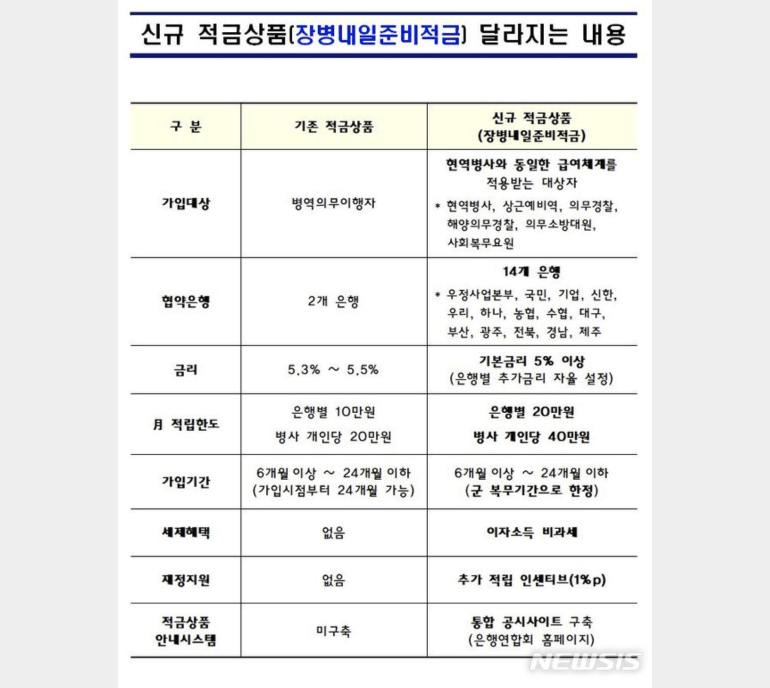

1) 장병내일준비적금이란?

장병내일준비적금이란 청년 병사들을 위한 적금 상품 중 하나로, 이름과 같이 제대 후에 학업이나 취업을 준비하는데 있어서 재정적으로 준비하는데 도움을 주기 위한 적금 상품입니다.

2018년 8월 28일 금융위원회에서 병무청, 국방부, 은행연합회와 함께 MOU를 체결하고 나오면서 현재 많은 청년 장병들에게 희소식이 아닐 수 없습니다!

2) 장병내일준비적금 금리는 어떻게 되나요?

적금에 있어서 금리인 이자율이 얼마나 되는지가 가장 중요하죠!

현재 육군 복무 기간 21개월 기준으로 봤을 때 기본적으로 5% 이상으로 하되, 그 이상 추가되는 금리는 각 은행이 자율적으로 정한다고 합니다!

그리고 여기에 정부가 재정적으로 서포트하는 1% 추가금리를 더하면 최소 6% 이상으로 나타납니다.

기존의 적금상품이었던 금리가 5.3%~5.5%를 감안하면 최소 6%는 그렇게 큰 차이는 아닌 것 같지만 적립을 할 수 있는 한도가 두배로 높아지면서 금리를 통해서 얻는 이자또한 많이 증가된 것으로 보입니다.

3) 장병내일준비적금의 가입대상과 조건은 어떻게 되나요?

가입할 수 있는 대상을 살펴보면 현역병을 포함한 의무경찰, 의무소방대원, 사회복무요원, 상근예비역으로 왠만한면 다 포함되는 것으로 보입니다.

그리고 적립 가능 기간이 최소 6개월에서 24개월까지로 정해짐과 동시에 실제적으로는 군 복무기간으로 한정됩니다.

그러므로 현재 군 복무기간중인 사람 중에서 복무기간이 6개월 미만이면 가입할 수 없으며, 최대 적립기간이 24개월이라고 해서 이를 다 채우지 않았다고 해서 전역을 하고도 적금상품을 유지할 수 있는 것이 아니라고 합니다.

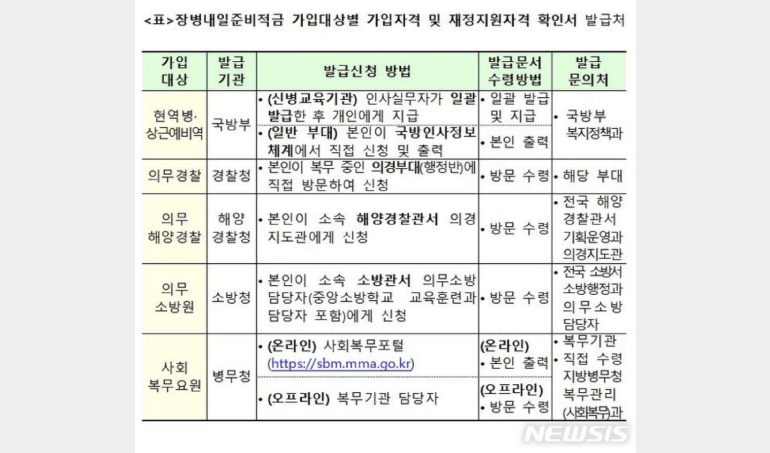

4) 장병내일준비적금 언제부터 가입할 수 있나요?

입대하자마자 초기부터 신병교육기간 중에 은행이 부대를 방문하게 됩니다.

그리고 바로 가입가능하도록 가입절차를 진행하게 되는데 이 때 가입자격 확인서를 제출 후 희망하는 은행에 가입함으로써 적금을 들 수 있습니다.

특히 야전 부대에 속한 병사들 중에서 이 적금에 가입하길 희망하면 국방인사정보체계에서 ‘가입자격확인서’를 우선 신청한 후에 발급을 받고나면 휴가시 확인서를 가지고 가입하길 원하는 은행에 가서 가입하면 됩니다.

5) 여러은행에 한번에 적금을 가입할 수 있나요?

금리가 높을 때 적금을 많이하면 이자를 많이 받는 것이 당연.

이것 때문에 많은 분들이 여러군데 은행을 동시에 가입할 수 있냐는 질문을 많이 봤는데요.

여러은행에 가입할 수는 있지만 자신이 적립할 수 있는 한도는 정해져있습니다.

바로 개인 최대 월 40만원이고, 은행별로는 최대 월 20만원까지 적금이 가능합니다.

그러므로 은행별로 최대 20만원씩 적금을 한다는 가정하에 최대 2 곳의 은행에 가입할 수 있습니다.

6) 지금 군 복무를 하고 있는 사람은 어떻게 지원을 해야 하나요?

휴가를 발급받아서 은행에 직접 방문을 하셔야 합니다.

이 때 필요한 것은 장병으로써의 위임장과 가입자격 확인서 그리고 신분증을 지참하셔야 됩니다.

7) 정리하면 복무기간 21개월 기준 최대 얼마까지 벌 수 있는 것인가요?

제목에서 언급했던것과 같이 890만원정도이며, 이에 대한 계산은 아래를 참조해주세요!

- 은행이 제공하는 기본금리를 5.5%라고 가정(은행별로 약간씩다름) + 정부 추가 금리 1.0% -> 총 금리를 6.5% 가정

- 육군 병사가 21개월을 복무 x 월 40만원 납입 -> 840만원

- 최대 수령액 = 8,900,500원 (원금 840만원 + 이자 50만 500원)

이렇게 측정할 수 있습니다.

몇몇 젊은 친구들은 쉽게 “뭐야… 50만원 벌자고 이렇게까지 해야되?”라고 생각할지 모르겠습니다.

하지만 내 통장에 마음대로 쓸 수 있도록 있는 돈과 적금안에 들어있는 돈의 느낌은 확연히 다릅니다.

마음대로 꺼내쓸 수 있는 돈이 통장에 있으면 아무리 돈을 모으려고 계획을 해도 유혹이 장난이 아닐 것입니다.

이것 저것 술도 마시고 돈을 쓰다 보면 어디에 구멍이라도 난 듯 서서히 그리고 빠르게 빠져나갈 것입니다.

그러므로 다들 현명하게 생각해서 이렇게 지원을 조금이라도 더해줄 때 악착같이 모아서 제대할 때 조금이라도 더 든든하게 나오는게 어떤지 생각해보는게 어떨까요?